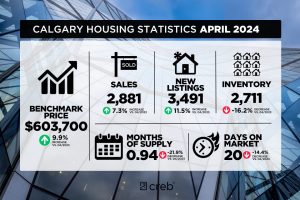

四月份的销售量比去年增长了7%,共售出2,881套。

与此同时,四月份新增挂牌房源为3,491套,

“虽然供应水平仍在下降,

销售与新增挂牌房源的比例为83%,

Detached

四月份独立屋销量较去年同期增长了1%。

销售和库存水平的调整导致了本月供给量的进一步下降。

Semi-Detached

四月份销售量持续上升,为全年销售量增长近18%做出了贡献。

持续紧张的市场条件导致了进一步的价格上涨。四月份,

Row

四月份排屋销量继续改善,为全年销售量增长19%做出了贡献。

持续紧张的市场条件,特别是在低价位范围内,

Apartment Condominium

四月份销售量达到822套,大大帮助今年截至目前的销售量2,

与其它房产类型一样,年度供应量下降主要在公寓的低价位端,

CENTURY 21 Bravo Realty

INFO & SERVICES

CENTURY 21 Bravo Realty

3009 23 St NE, Calgary, AB T2E7A4

(403) 250-2882

INFO & SERVICES

Independently Owned and Operated. ®/™ trademarks owned by Century 21 Real Estate LLC used under license or authorized sub-license. © 2020 Century 21 Canada Limited Partnership © 2020 Century 21 Canada Limited Partnership

The trademarks MLS®, Multiple Listing Service® and the associated logos identify professional services rendered by REALTOR® members of CREA to effect the purchase, sale and lease of real estate as part of a cooperative selling system. The trademarks REALTOR ® , REALTORS ® and the REALTOR ® logo are controlled by The Canadian Real Estate Association (CREA) and identify real estate professionals who are members of CREA. Used under license. This listing content provided by REALTOR.ca has been licensed by REALTOR® members of The Canadian Real Estate Association. Not intended to solicit properties currently listed for sale or buyers under contract.

Century 21 Canada Limited Partnership currently has franchise opportunities available in select markets across Canada. The intent of this communication is for informational purposes only and is not intended to be a solicitation to anyone under contract with another real estate brokerage operation. This e-mail message contains confidential information intended only for the use of the individual or entity named above. Any unauthorized use or disclosure is strictly prohibited. If you have received this communication in error please immediately delete the e-mail and either notify the sender at the above e-mail address or by telephone.

© 2022 MoxiWorks