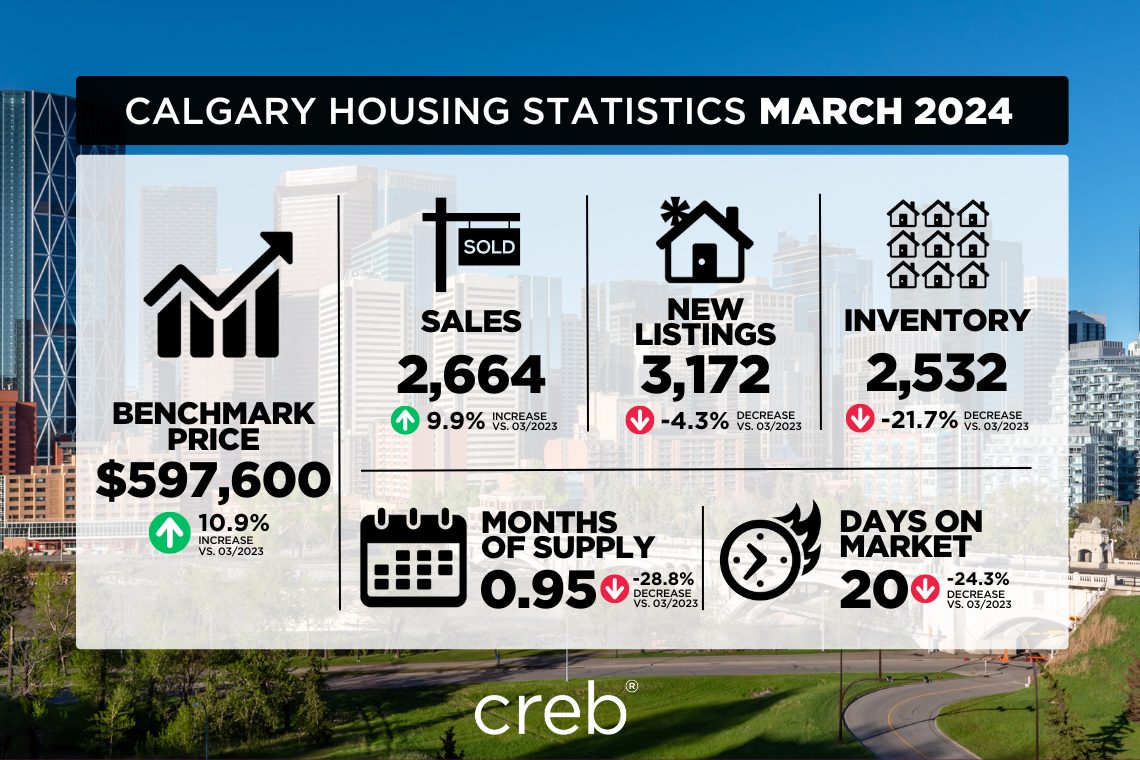

卡尔加里二手房三月份成交量增加到2,664套,比去年同期涨了10%、同时远远超出长线均值。虽然房源新上市量也增加了,但是3,172套依旧低于传统三月份的记录、再加上强势成交量,库存可售房源总量变化不大。上个月成交量/新挂牌量比例升到84%,房源平均在市场上的月份降到一个月之内(市场极其紧俏)。

这还是自2006年以来第一次经历的三月份吃紧市场态势,还有大量涌入的来自加拿大本土的移民人口,也是房源第一次在市场上的月份降到一个月之内。另外,房地产市场进入了连续第三年头的卖家市场态势,因为过去两年急剧涌入的跨省移民刺激了对于房地产的需求、也促使开发商新房子、租赁市场供给同时降低。由于库存可售房源增加是需要时间的,价位上涨就不足为奇了。

$100万以下所有房屋产品供给都下降,降幅最大的是价位低于$50万的房屋。上个月可售供给2,532套,比去年同期低了22%、比传统的三月份供给低了一半。

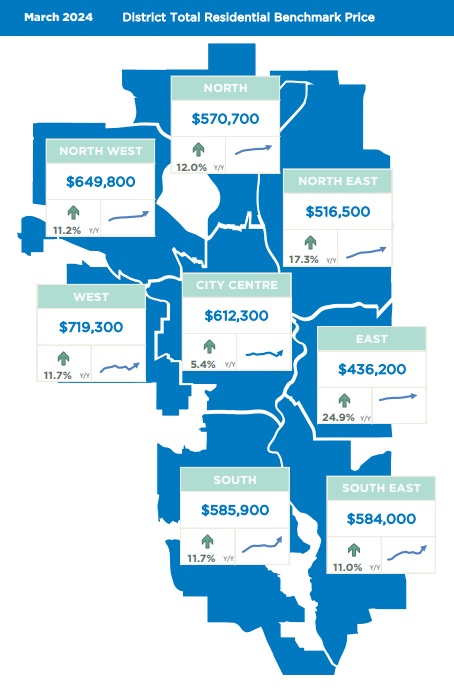

总体民宅市场基准价位上升到$597,600, 比二月份高出2%、比去年同期涨了近11%。全部房屋产品价位都涨了,其中和去年同比涨幅最高的是性价比高的排屋、共管公寓类型。

Detached

三月份独立屋成交量增加,但还是受新挂牌量限制。新上市1,386套、售出1,151套,结果 成交量/新挂牌量比例升到83%。可售房源量还前一个月相比还是比较稳定,但比去年同期低了24%、 低于三月份长线均值的60%。所有价位的供给都降低,不过降幅最大的位于低价位区间。总体而言,上个月70%的独立屋供给价位低于$70万。

低库存量、伴随高成交量导致房源平均在市场上的月份降到一个月以下,促使价位上涨。市场基准价升到$739,700, 比前一个月高出3%、比去年同期涨了14%。年度涨幅最多的位置在性价比高的东北区、东面区域。

Semi-Detached

供给有限继续影响半独立屋市场,上个月260套新上市、250套售出, 成交量/新挂牌量比例涨到96%。抑制了库存可售房源量增加,同时房源平均在市场上的月份降到一个月以下。库存供给下滑最多的主要是价位低于$60万的房屋。

供给不足、需求旺盛促使三月份价位进一步上涨。市场基准价位升到$658,000, 比前一个月搞了近3%、比去年同期涨了14%。所有区域价位都涨了,其中涨幅最低11%的位于高价位区域的市中心地带、涨幅最高25%的是低价位段的东面区域。

Row

三月份成交量、新挂牌量都涨了,但是536套新挂牌、449套卖掉,成交量/新挂牌量比例涨到84%,结果供给量没有太大变化。目前355套供给,比去年同期降了12%、比月度长线均值低了53%。攻击降幅大的是$40万以下的房屋、而 $40万以上的供给增加了35%。

市场基准价位涨到$448,700, 比二月份涨了3%、比去年同期涨幅超过20%。价位高的市中心区域价格涨幅最少、而性价比高的区域价位涨幅多。

Apartment Condominium

共管公寓三月份共卖掉814单元,导致2024年第一季度总体成交量创下历史新纪录1,940单元,比去年同期涨了近31%。新上市量第一季度也有所改善,不过三月份成交量/新挂牌量比例达到82%,房源平均在市场上的月份仅有一个月,总体市场依旧青睐卖家。

对于低价位房屋的需求支撑了公寓市场的强势成交,但是紧俏的市场条件也促使价位上涨。但月份市场基准价升到$337,700, 比前一个月涨了2%、比去年三月份增加了17%。

Facebook

Facebook

X

X

Pinterest

Pinterest

Copy Link

Copy Link